最高法出台司法解释规范民间借贷 利率超36%无效

2015年08月07日 07:50

来源:河南商报

制图/郑萌 企业之间允许借贷,民间借贷利率超36%无效……最高法6日公布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,该司法解释将从9月1日起施行。2011年全国法院审结民间借贷纠纷案件59.4万件;2012年审结72.9万件,同比增长22.68%;2013年审结85.5万件,同比增长17.27%;2014年审结102.4万件,同比增长19.89%;2015年上半年已经审结52.6万件,同比增长26.1%。

制图/郑萌

制图/郑萌

企业之间允许借贷,民间借贷利率超36%无效……最高法6日公布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,该司法解释将从9月1日起施行。

【亮点一】

界定民间借贷范围

该司法解释第一条第一款开宗明义“本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为”。

这个界定体现了民间借贷行为特有的本质和主体范围,从称谓的形式上明晰了与国家金融监管机构间的区别,也从借贷主体的适用范围上与金融机构进行了区分。

【亮点二】

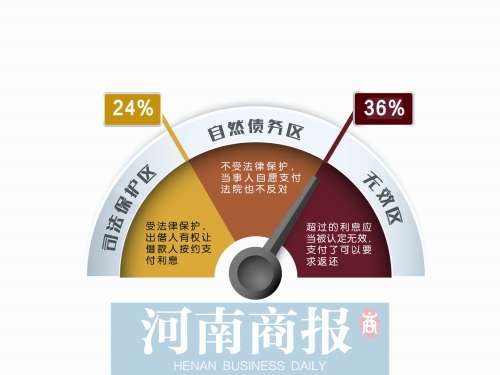

划定民间借贷年利率红线:

24%和36%

在此之前,民间借贷年利率上限以银行同类同期利率4倍为参照。

该司法解释规定,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果约定利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。

该司法解释明确,预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。借贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持。自然人之间借贷,对利息约定不明,出借人主张支付利息的,人民法院不予支持。

【解读】

超36%有权要回多付利息

最高法审委会专员杜万华解释说,年利率24%是民事法律应予保护的固定利率;超过36%则是无效区,这也是对1991年“司法解释”的重大修改,在利率无效的情况下,是可以要求返还的。

“介于年利率24%%和36%之间的利息,也是不受法律保护的。但如果借款人已经付了这部分利息,之后又反悔要求偿还,法院同样会驳回。”杜万华说,如果当事人愿意自动履行,法院也不反对。

【亮点三】

允许企业之间融资

根据该司法解释规定,民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。企业之间为了生产经营需要签订的民间借贷合同,只要不违反合同法相关规定,法院应予认定。企业为了生产经营需要而相互拆借资金,司法应当予以保护。

同时,企业因生产经营需要在单位内部通过借款形式向职工筹集资金签订的民间借贷合同有效。

【背景】

杜万华表示,最高法于1991年颁布的《关于人民法院审理借贷案件的若干意见》对民间借贷主体仅限于至少一方是公民(自然人),而对于企业与企业之间的借贷,按照规定,一般以违反国家金融监管而被认定为无效。

但现在企业进行民间借贷或者相互之间拆借资金成为融资的重要渠道。但为了规避企业之间资金拆借无效的规定,不少企业通过虚假交易、名义联营、企业高管以个人名义借贷等方式进行民间融资,导致企业风险大幅增加,民间借贷市场秩序受到破坏。

根据目前实际情况,最高法经研究认为,对于企业之间的民间借贷应当给予有条件的认可。这一规定不仅有利于维护企业自主经营、保护企业法人人格完整,而且有利于缓解企业“融资难”、“融资贵”等顽疾。

【解读】

解禁企业间借贷≠全面放开

杜万华表示,允许企业之间融资,绝非意味着可以对企业之间的借贷完全听之任之、放任自流,“生产经营型企业从事经常性放贷业务,必然严重扰乱金融秩序,造成金融监管紊乱。该司法解释专门对企业间借贷应当认定无效的其他情形作出了具体规定。”

杜万华说,“如果作为生产经营型企业不搞生产经营,变成专业放贷人,把钱拿去放贷,甚至从银行套取现金放贷,行不行?这不行。该司法解释专门规定,这样合同就会被认定为无效。如果企业向别的企业借贷,或者向职工集资,这些钱本来为了生产经营需要,你不投,拿去放贷,即使无利也会被认定无效。”

【声音】

可能因此带来

相应的诉讼纠纷

广州e贷监事长朱青山表示,从某种意义上来说,该司法解释意义重大。关于民间借贷的司法规定,在这之前一直沿用的是1991年的司法规定。那个时候,中国还没进入司法经济环节,管得比较死,贷款利率只能在银行同期基准利率的4倍以内,不承认企业和企业之间的借贷。

现在最高法的司法规定,是一个全方位的改革。首先,民间借贷的范围一下子拉宽了好多,从原来的只认定个人对个人,到现在企业对企业也可以。其次,这是利率市场化改革的一部分,使得原先非法的借贷合法化,困扰多年的借贷与高利贷之间的区别清晰了。而民间借贷的合法化带来的影响,就是增加了市场的资金供应。

网贷之家相关专家则表示,该司法解释可能会对民间借贷造成较大的影响。在民间借贷实操过程中,的确存在不少综合利率超过36%的情况,36%这条线的明确,会使高息借贷关系中借款人有权要求返还超出部分,并可能因此带来相应的诉讼纠纷。

回放

民间借贷纠纷大幅上升

自1991年最高法颁布过《最高人民法院关于人民法院审理借贷案件的若干意见》以来,民间借贷在最近20多年的时间里迅猛发展,民间借贷纠纷也大幅上升。

2011年全国法院审结民间借贷纠纷案件59.4万件;2012年审结72.9万件,同比增长22.68%;2013年审结85.5万件,同比增长17.27%;2014年审结102.4万件,同比增长19.89%;2015年上半年已经审结52.6万件,同比增长26.1%。

目前,民间借贷纠纷已经成为继婚姻家庭纠纷之后第二位民事诉讼类型,诉讼标的额逐年上升。

国家逐步放开民间投资

2010年5月,国务院出台鼓励和引导民间投资健康发展的“新三十六条”;2013年7月20日起,央行全面放开贷款利率管制,并于同年10月推出贷款基础利率机制;2013年11月,党的十八届三中全会提出深化金融体制改革的总体目标;2015年全国两会上,国务院总理李克强提出围绕服务实体经济推进金融改革的目标。这些举措为司法解释的制定发挥着方向性指引作用,确保了司法解释的内容符合时代发展的要求。

2013年1月,最高法公布民间借贷司法解释征求意见稿,两年来经审委会五次专题讨论,终于通过了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。

(据新华社、中国法院网、《新京报》、《第一财经日报》等)

![]()

相关新闻:

|

频道推荐

智能推荐

今日看点

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774