频繁触及弱方兑换保证,港币贬值的影响主要有哪些?

2019年04月17日 19:44

来源:凤凰网河南综合

面对港币不断触及弱方兑换保证,港币到底还要弱多久,什么时候才会升值,成为了市场最为关注的问题。

频繁触及弱方兑换保证,港币贬值的影响主要有哪些?

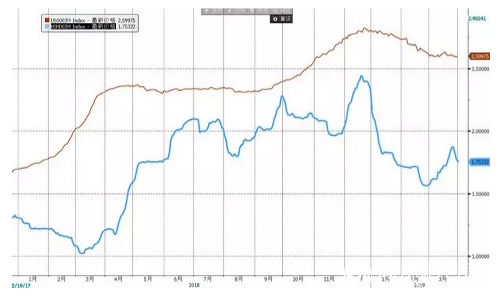

2019年2月28日,港币今年首次触及7.85港元/美元的弱方兑换保证后,于3月1日、5日再次逼近这一关口,这是港币6天内第三次逼近7.85港元/美元。港币频繁跌至7.85港元/美元(见图一),触及了弱方兑换保证,为了稳定汇率,香港金融管理局六次入市干预,买入共计172亿港币。此前,在2018年4月至8月之间,香港金管局也曾27次出手,合计买入1035亿港币。在香港实行以美元为定锚的联系汇率制度下,港元为何频繁触及弱方兑换保证,是什么造成港币大幅度贬值,而港币贬值对市场的影响又有哪些呢?

图一:美元兑港币走势图图片来源:新浪财经

一、港币贬值的主要原因

第一个主要原因是,联系汇率制度存在明显弊端。香港货币发行实行的是联系汇率制度,于1983年10月17日开始实施,它与中央银行的货币当局制度有明显区别。香港没有中央银行,金管局行使中央银行的部分功能,港币是由商业银行发行的,其特点是,政府设立外汇基金,将港币与美元牢牢挂钩,发钞银行发钞时,需按7.80港元兑1美元的汇率向香港金管局提交等值美元,并记入外汇基金的帐目,以购买负债证明书,然后才可以发行港币。如果港币现钞退出流通领域时,发钞银行则要交还负债证明书,按7.8港元兑1美元的固定汇率换回等值美元。为了维护港币的稳定,加强利率的调节作用,2005年,金管局将港币兑美元的汇率稳定在以7.75至7.85这一区间,当触及7.75则进入强方兑换保证,若到达7.85则进入弱方兑换保证。

香港的联系汇率制度实行30多年来,为香港经济的稳定做出了巨大的贡献,香港作为亚洲金融中心,允许资本自由流动,实行与美元挂钩的联系汇率制,可以减轻汇率上的波动对港币的冲击,能够有效地避免外汇风险。然而,联系汇率制度的弊端也不容忽视。

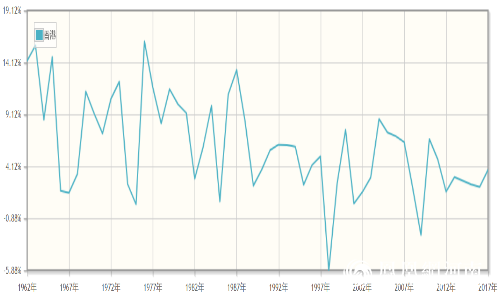

首先,港币只能被动地跟随美国调整利率,放弃了货币政策的独立性,丧失了调整经济的灵活性。如:90年代以来,香港股市、楼市快速上涨,特别是1993年,香港恒生指数从5512点上涨到11888点,一年涨幅高达115%(见图二),经济出现了过热现象,此时,应适当调高利率,使经济降温。但是,因为港币与美元是固定汇率,如果调高利率,会使港币与美元之间的利差进一步扩大,激发套利行为。因此,香港货币当局不敢调高利率。

图二;香港恒生指数年K线图图表来源:同花顺

其次,港币相对于美元的含金量处于劣势地位,为了提升港币的含金量,港币的利率一般会高于美元利率,这对实行联系汇率制度,稳定港币汇率起到了积极作用。但是,它也带来一个隐患,即形成了港币与美元的利差。当双方处于大致相同的经济周期时,利差会相对稳定;当双方经济周期处于不同发展时期,会拉大或缩小利差,会助长市场的套利行为,打破金融市场的稳定,甚至造成金融动荡,影响经济的健康发展,1997年的亚洲金融危机对香港的经济带来的巨大冲击就是典型的案例。

最后,由于设置了弱方兑换保证,对香港外汇储备的要求非常高。当香港经济疲软,或在国际游资冲击下,机构、公众为了规避风险,抛售港币,挤兑美元,如果香港没有足够多的外汇储备,就有可能发生信用危机,引发经济危机。

第二个主要原因是,美国缩表与加息,利差逐步扩大。在美国结束三轮量化宽松政策(QE)后,2015年至2018年,美联储总共进行了九次的加息,联邦基金利率达到2.25%-2.5%,加息带动了美元Libor的持续上升,港元与美元的利差也因此持续扩大,导致港币持续走弱。其中,反映香港银行短期资金成本的三个月拆借款利率,于2019年2月27日下跌至1.5611%,创下2018 年5 月以来新低,与美元利差扩大至约100 个基点(见图三)。根据利率平价理论可知,当两国的利率存在差异时,投资者通常会将资本投向利率较高的国家,即出现套利行为和套汇(预期港币会贬值)行为。随着港美利差的扩大,在香港资金可以自由流通的大环境中,资金渴望去寻求价值洼地,于是,投资机构纷纷选择卖出港元、买入美元,从而获利。在套利的驱使下,港币被市场越卖越低,不断贬值,最终触碰7.85这一上限,进入弱方兑换保证。为了稳定港元的汇率,香港金管局于2019年以来六次出手干预汇市,买入港币超过172亿美元。2018年4月至8月之间,香港金管局曾27次出手,合计买入1035亿港币。

图三:港币Hibor与美元Libor利差

注:棕色曲线为美元3个月Libor,蓝色曲线为港币3个月Hibor

图表来源:汇海拾贝

第三个主要原因是,香港特别行政区与中国、美国不同的经济周期,使资金不断撤离香港。香港作为中华人民共和国特别行政区,是以高度外向型经济为主导的小型经济体,与中国大陆、美国存在明显的差异,其经济周期也不可能完全一致。特朗普的“美国优先”战略与减税策略,使美元不断回流美国,这对香港带来了不小的压力。随着香港与内地的经济来往更加密切,对内地的依赖性不断增加,特别是随着“沪港通”、“深港通”的开通,加上今年中国政府提升了股市的战略地位等政策的推出,中国A股迎来了一波快速上涨,使大量资金离开香港,流入中国股市。面对资金的流出,金管局不可能通过加息,以稳定市场预期。因此,联系汇率制度主导下的利率水平,已经无法完全适应香港的宏观经济形式,港币不可避免地会与美元的汇率出现一定程度的偏离,从而形成利差,给予市场上投机者进行套利的机会,此番港币触及弱方兑换保证便是佐证。

第四个主要原因是,在2018年年底时,受到年底结算效应的影响,银行间需要为今年的头寸做充足准备,导致结算压力增加,资金的回笼,使市场流动性趋紧,香港银行同业拆借利率(Hibor) 呈现上涨趋势,偏离了原本的运行轨迹。而过完年之后,市场需求下滑,结算压力减轻,Hibor 不断下跌,港币走贬,扩大了港币与美国之间的利差,触及弱方兑换保证7.85港币的底线。

二、港币持续走弱对市场的影响

港币不断贬值,频繁触及弱方兑换保证,对香港的宏观经济、股市与楼市都带来了较大的影响。

首先,对香港宏观经济的影响。2018年GDP增长3%,比2017年下降0.2个百分点,经济总量被深圳超越。自2008年美国金融危机以来,香港GDP年平均增速维持在3%左右(见图四),香港是高度依赖出口的外向型经济,港币贬值,利于出口,会给增速缓慢的经济带来一些活力。但是,由于利差的客观存在,会助长市场的套利行为。美银美林近期预计,为了稳住汇率,2019年,香港金管局可能需要再花费600亿港元来捍卫联系汇率制度,会使香港银行体系结余将不断下降,不利于金融市场稳定。Kelvin Wong认为,总余额如果进一步减少,可能引发资金紧张、推高HIBOR和抵押贷款利率,给具有泡沫特征的香港楼市带来下行压力。

图四:香港GDP增速走势图图表来源:快易理财网

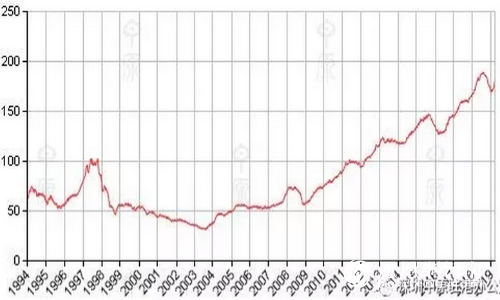

其次,对楼市的影响。香港私人住宅售价指数是香港楼市价格的综合体现,它于2003年7月见底之后,步入了上涨通道,到2015年9月见到最高点,12年当中上涨了424%,年均涨幅达35%。经过短暂回调后,又连续涨了28个月,于2018年7月见到高点(见图五)。2019年4月12日,国际商业地产服务和投资公司世邦魏理仕(CBRE)发布的《2019全球生活报告:城市指南》显示,香港房价以套均123.5万美元的成交均价继续高居全球之首。香港这轮房价的牛市,有着深厚的国际背景,2008年美国次贷危机后,美国实行了三轮QE政策,香港也跟随美国实施了宽松的货币政策,大量的资金涌入房地产,导致房价大幅飙升,房价泡沫逐步显现。奥巴马政府后期,随着美国经济的不断复苏,美联储开启了缩表、加息周期,市场流动性紧缩局面形成。北京时间2018年12月20日凌晨,美联储召开今年最后一次货币政策会议,决定加息25个基点,基准利率提高到2.25%-2.5%,香港也紧随美国加息,宣布上调贴现窗基本利率25个基点,至2.75%。2018年9月27日香港四家主要银行汇丰、恒生、中银香港及渣打银行均上调港元最优惠贷款利率(香港贷款基准利率)12.5个基点,由5%上调至5.125%或由5.25%上调至5.375%,这是从2006年以来,香港最优惠利率首次上调。香港财政司司长陈茂波称,过去10多年的香港超低息环境结束了。伴随着加息的累加效应,香港楼市结束了连续28个月的涨势,楼价及成交数据开始全面回落。香港2018年11月份的住宅销售额为260.2亿港元,较去年同期538亿港元下降了51.7%。利率上升提升了购房的成本和持有成本,港币贬值,使房价价值缩水。利率上升遇到港币的贬值,对楼市形成双重利空,风险逐步加大。房地产服务机构仲量联行上月中旬发报告指出,香港长达10年的楼市上升周期正式结束。预计至2019年底,香港住宅楼价将至少下跌15%。存在泡沫的香港楼市能否应对房价下行压力,成为当前最为棘手的问题。

图五:香港中原城市领先指数(CCL)图表来源:深圳中原驻港办公室

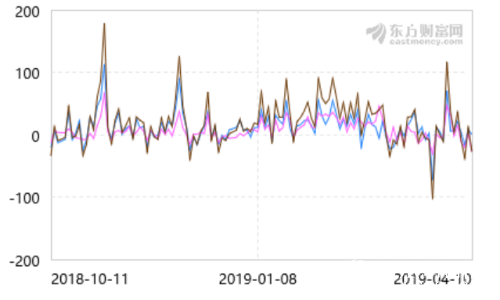

最后,对香港股市的影响。理论上讲,港币贬值,以港币计价的商品也会随之贬值。以恒生指数为例,数据显示2019年第一季度香港恒生指数的最大涨幅为19%,而上证综指因人民币升值,年初至今涨幅一度接近29%,两者差距甚远。港元持续走弱对A股也会带来不可忽视的影响。由于投资机构大量抛售港币,造成港币的不断走弱,随之大量的人民币资金会通过“沪股通”、“深股通”涌入内地A股市场,对于A股而言则是一个利好消息。截至4月10日,北向资金近六个月净流入1885.84亿元。特别地,在近六个月的时间里,北向资金曾创下了三次单日流入超过100亿的记录,分别为2018年11月2日的179.01亿元,2018年12月3日的126.19亿元,和2019年3月29日的117.44亿元(见图六)。随着资金涌入A股市场,也带动了股市上涨的行情。数据显示,2019年3月29日,上证综指收涨3.2%,逼近3100点,创下近一个月以来最大日涨幅。

图六:北向资金历史走势 注:蓝色线为沪股通,粉色线为深股通,棕色线为北向资金

图表来源:东方财富

面对港币不断触及弱方兑换保证,港币到底还要弱多久,什么时候才会升值,成为了市场最为关注的问题。主流观点认为,受2019年美联储“鸽派”消息的影响,预计美国今年不会加息,美元Libor会逐步走低,减小港币与美元的利差。港币可能会于今年下半年开始升值,到那时,港币贬值带来的主要影响将逐步消失。但是,无论怎样,其已经造成的影响,不可能全部消失,留下的“后遗症”将会持续影响着香港经济的发展。

(作者:时子钦系英国伯明翰大学金融管理硕士)

[责任编辑:田园]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

网罗天下

频道推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774