中国心连心2024年中期业绩获市场认可 再添正面评级

下载客户端

独家抢先看

独家抢先看

2024年8月23日,中国心连心化肥(01866)发布2024年中期业绩公告。实现营业收入约人民币120.61亿元,同比增长0.02%;税前利润约人民币11.23亿元,同比增长21%。

海通国际:“优于大市” 目标价5.16港元

海通国际8月26日发表研报,维持中国心连心化肥“优于大市”评级,目标价5.16港元。

报告称,公司持续优化生产工艺,严控能耗指标,生产长周期安稳运行,持续进行提质降本增效,同时伴随原料成本下滑,销售毛利率、销售净利率均有所增长。

国泰君安(香港):“买入”评级 目标价5.70港元

国泰君安(香港)8月27日发表研报,维持中国心连心化肥“买入”评级,目标价5.70港元。

报告预计2024 年下半年,随着煤炭价格企稳和经济复苏,复合肥表现将进一步改善,从而改善化肥行业的供需平衡。此外,淘汰落后产能的严格环保管控及冬季环保检修将通过限制供应过剩来进一步改善供需平衡。

公司通过“差异化产品+精准化服务”努力提升品牌影响力,主要利用大数据,紧盯大农户,改变公司销售端的组织架构,经销商转型为服务商。

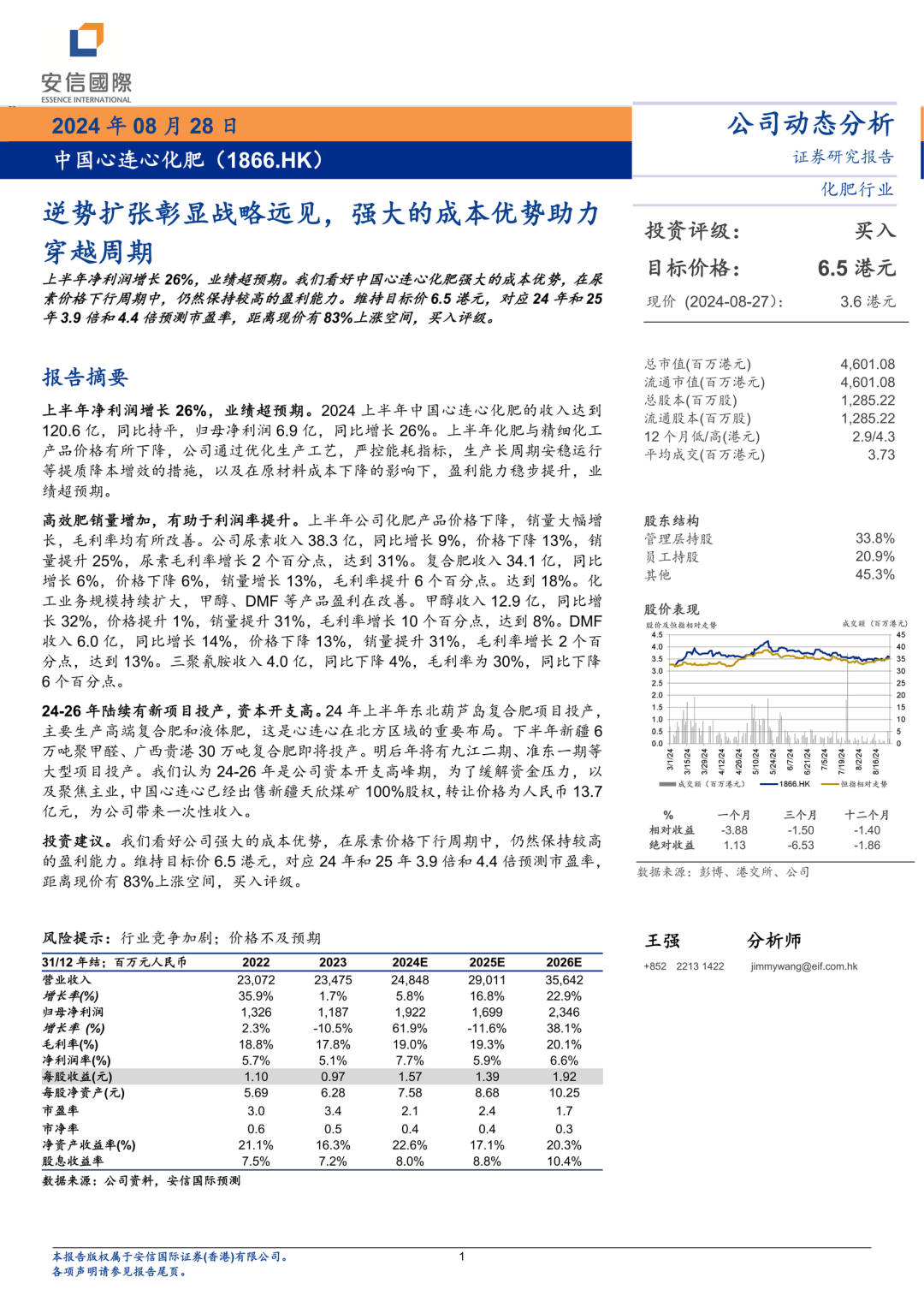

安信国际:“买入”评级 目标价6.50港元

安信国际8月28日发表研报,维持中国心连心化肥“买入”评级,目标价6.50港元。

报告称,中国心连心化肥上半年净利润增长26%,业绩超预期。该机构看好中国心连心化肥强大的成本优势,在尿素价格下行周期中,仍然保持较高的盈利能力。

国海证券:业绩稳定增长,能耗水平行业领先

国海证券8月29日发表研报,称中国心连心化肥上半年尿素及复合肥量利齐升,多项目建设有序推进,推动“肥化双强”战略发展;能耗水平行业领先,成本优势显著。