财经豫言|村镇银行沦为问题股东的“提款机”,合规发展成难题

独家抢先看

这年头,钱放在哪里才算安全?

事出一月有余,白女士在河南三家村镇银行的80多万存款依然没有取出来。和白女士一样,这些村镇银行众多储户的存款也依然“杳无音讯”。

近日,河南、安徽两地村镇银行取款难事件闹得沸沸扬扬。

村镇银行何许者也?据了解,村镇银行是经中国银行保险业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。

依此来看,村镇银行既不属于国企,也不属于私企,而应该属于设立在农村地区的股份制商业银行。

5月18日,银保监会针对河南4家村镇银行取款难问题进行回应,称已责成河南银保监局和人民银行郑州中心支行切实履行属地监管职责。根据银保监会相关负责人介绍,此事件牵扯出河南4家村镇银行背后股东——河南新财富集团。

5月20日,银保监会有关部门负责人在银保监会通气会上再度回应称,凡依法合规办理的业务均受国家法律保护,广大金融消费者要通过正规渠道办理金融业务。该负责人还表示,这一事件不简单是社会公众和村镇银行间的交易问题,还涉及其他主体和其他复杂的交易结构。

随后,有媒体发现,身处这些村镇银行背后的另一股东——许昌农村商业银行(以下简称“许昌农商行”)也浮出了“水面”。

由“系统升级”暴出滚滚“天雷”

自4月18日起,有储户反映,涉及河南、安徽多地的6家村镇银行先后关闭了线上服务渠道,出现无法线上取款的情况。在此期间,这些银行分别通过网站、微信公号、APP等途径发布的公告称银行“系统升级”,暂停了网上银行和手机银行的服务。

涉事银行包括河南省许昌市的禹州新民生村镇银行、驻马店市的上蔡惠民村镇银行、商丘市的柘城黄淮村镇银行、开封市的新东方村镇银行,以及安徽省蚌埠市的固镇新淮河村镇银行、黄山市的黟县新淮河村镇银行。

随后这一个月时间内,这些银行的网上银行、手机银行系统却始终处于“未恢复使用”状态。储户如何取款提现成了难题,甚至,更有储户反映,自己的账户余额在一夜之间竟神秘“消失”。而通过互联网平台在这些村镇银行存款理财的大多是来自广东、江苏、山东等地的省外人,受疫情、交通等因素影响,大多线上储户在等待消息。

如今,此事件犹如一记“天雷”在众多储户心中炸开了花。存款怎么办?新财富集团又是何许人也?许昌农商行又与此事有何联系?

细究这6家村镇银行背后,新财富集团与许昌农商行称得上是两个关键主体。

据澎湃新闻报道,上述6家村镇银行中,有5家银行的发起行和大股东均为许昌农商行,其在禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、安徽固镇新淮河村镇银行和黟县新淮河村镇银行的投资比例分别为 20.5%、51%、51%、40% 和 40%。

值得注意的是,今年3月,许昌市公安局曾发布10万元的《悬赏通告》,通缉涉嫌“严重经济犯罪”的在逃嫌疑人许昌农商行副行长孙振甫。许昌警方表示,目前这份《悬赏通告》“已经作废”。孙振甫涉嫌的“严重经济犯罪”是否与村镇银行相关?警方则尚未公布。

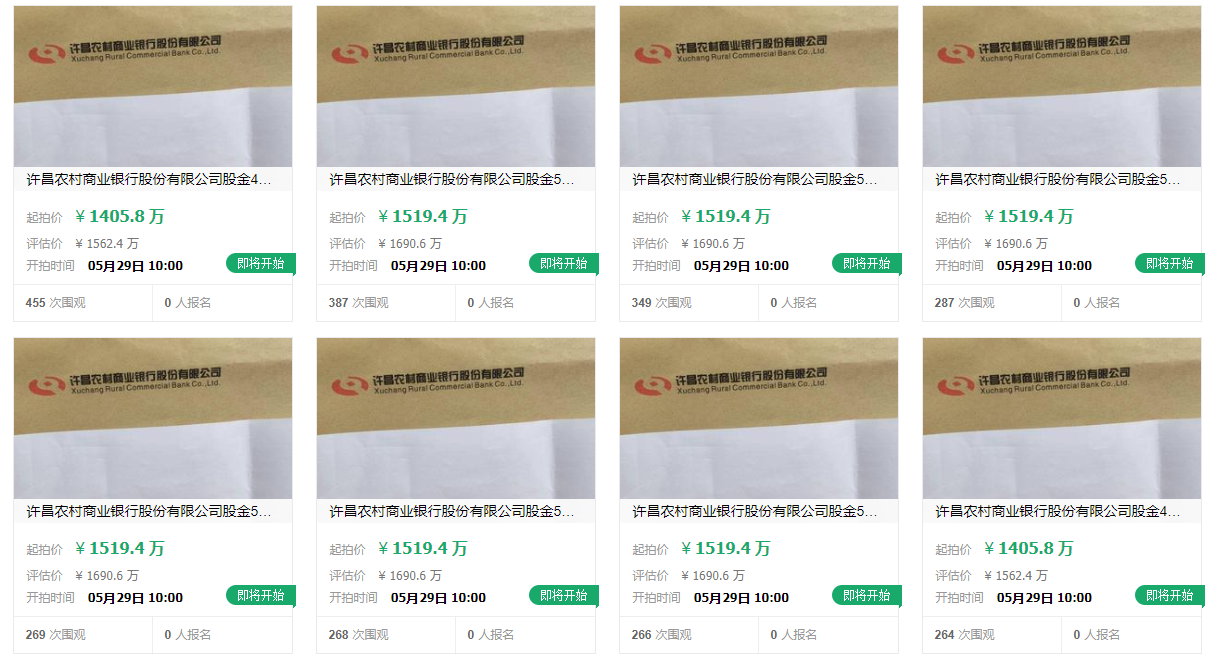

除副行长被通缉外,许昌农商行的另一“怪相”则是其时不时被司法拍卖的股权。

目前,有两笔合计逾450万股许昌农商行股权登上“拍卖台”。5月29日10时起,还有8笔合计4200万股许昌农商行股权将被拍卖。在这些拍卖背后的股东身份则成了谜,问题股东和隐形股东不在少数。

据了解,许昌农商行这些质押股权的一些实际股东并不在工商注册的股东名单中,而是通过他人代持成为“隐形”股东。而根据许昌农商行的工商资料显示,该行现有股东73名,其中有25名被列为失信被执行人。

现在,这些涉事村镇银行的客服热线提示,有不法分子曾利用其线上渠道进行经济犯罪,据财新报道,河南新财富集团与许昌农商行发起设立的多家村镇银行都有关联,或作为“隐形”股东间接持股。此前,银保监会也回应称河南新财富集团涉嫌非法吸收公众资金。

“河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。”

同时,也有河南银行业人士透露,开封新东方村镇银行原来的实控人也是河南新财富集团。

据天眼查显示,河南新财富集团已于2月10日注销,同时,其旗下控股的三家子公司均已注销。

目前,禹州警方已介入,案件正在全面侦办中。

村镇银行走向“十字路口”,合规发展成难题

2006年12月20日,全国银监会出台了《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,提出在湖北、四川、吉林等6个省(区)的农村地区设立村镇银行试点,全国的村镇银行试点工作从此启动。

2007年3月,首批村镇银行诞生。截至 2021 年末,中国现存的村镇银行有1651家,遍及全国31个省份,覆盖1083县(市),占县(市)总数的57.6%。

低门槛、宽准入、严监管的准入政策,让村镇银行在短短16年间实现了在全国各地的“遍地开花”,但同时,监管难、问题频发也是集中在我国村镇银行的通病。

5月20日,中国银保监会浙江监管局公布的行政处罚信息公开表显示,因贷款发放不审慎等,浙江建德湖商村镇银行被罚80万。

此前,晋州市恒升村镇银行自然人股东通过股权代持,与银行内部和外部人员,以多户联保形式,冒用他人名义签订银行贷款合同,骗取该行共计26亿余元贷款就曾引发关注。

除此之外,青岛平度惠民村镇银行也曾因重大关联交易审议程序不合规,且违规向股东提供资金曾被青岛银保监局罚款25万元;丹东鼎安村镇银行也因存在股东股权和信贷业务违法违规情况,此前被丹东银保监分局处以60万元罚款……

一直以来,村镇银行因各种违规行为被处罚的现象屡见不鲜。

据悉,银保监会曾于2018-2020年系统组织开展了“农村中小银行股东股权三年排查整治行动”,排查整治涉及持股1%以上股东38.5万个、股权3889亿股,累计发现问题1.99万个。其中一大问题就是股东逃避“穿透”监管,超比例、超数量持有股权。部分股东通过与关联方签订“抽屉协议”“委托代持协议”等方式隐匿关联关系,违反“两参或一控”等监管规定大量入股银行。

有金融专家表示,村镇银行在公司治理、内部管理等方面存在诸多不足,比如由于人员少,相应的组织不够健全。从公司治理层面来看,董事会和高级管理层没有恪尽职守,没有维持村镇银行的稳健合规经营;本身由于资产规模很小,下沉到县域,监管有时也是“心有余而力不足”。

此次村镇银行股东违法吸收公众资金的背后,折射出的是属于村镇银行的“顽疾”,如何整治行业乱像,规范村镇银行合规发展,是相关监管部门的工作重点,也是村镇银行站在“十字路口”应该迈出的关键一步。

存取款业务沦为暴雷点,村镇银行为何成立?

村镇银行建立的初衷是为了填补农村地区金融服务的空白,增加农村地区的金融支持力度,服务好当地中小型企业,助力乡村振兴。

服务“三农”是村镇银行的根本宗旨。但是如今,这些村镇银行却在最基础的存取款业务上出了错,偏离服务宗旨,丢失初心,更甚者沦为一些问题股东的“提款机”,那么,村镇银行成立意义何在?

据2021年四季度央行评级结果显示,农合机构(包括农村商业银行、农村合作银行、农信社)和村镇银行风险最高,高风险机构数量分别为 186 家和 103 家,占所有高风险机构数量的 90% 以上。

中国央行金融稳定局局长孙天琦此前发布的《关于金融风险“早识别、早预警、早发现、早处置”的几点思考》一文中就指出,2021年处置的两家高风险银行,其中一家银行总资产约 1500 亿元,93% 的贷款给了控股股东,另一家类似规模的银行 80% 的贷款也给了控股股东。

村镇银行为何会乱像频出?这是由村镇银行的特殊性质决定的。

村镇银行拥有“自主经营,自担风险,自负盈亏,自我约束”的独立的企业法人,因此,村镇银行的发起人或出资人必然会把利润最大化作为银行的经营目标。

但到村镇银行办理业务的农民金融风险意识薄弱,对理财、投资,受自然条件和市场条件的影响巨大,在农业政策性保险严重缺乏的情况下,村镇银行在利益驱使下很难实现“从一而终”的既定经营理念,而逐渐偏离服务“三农”和支持新农村建设的办行宗旨。在此情况下,发生在农村地区的国有商业银行信贷资金“农转非”现象将不可避免地在村镇银行重现。

但身为“银行”,承担起储户的财产安全应该是最基本的责任。

正因于此,银保监会在2020年发布了《关于进一步推动村镇银行化解风险改革重组有关事项的通知》,以加强村镇银行的治理;于2021年、2022年先后发布《银行保险机构大股东行为监管办法(试行)》《银行保险机构关联交易管理办法》,以规范大股东行为以及关联交易行为。

5月20日的银保监会通气会上,有关部门负责人也表示,下一步,银保监会将继续按照稳定大局、统筹协调、分类施策、精准拆弹的基本方针,深入推进农村中小银行改革化险,持续增强服务实体经济能力。

当下,数以万计乡村家庭的悲恸并未停止,那些“消失”在乡村银行的存款,也许是这些家庭一辈子辛苦劳作的积蓄,也许是这些家庭子孙后代走出乡村的希望,亦或者是解决家庭困境的“救命稻草”……